Как выбрать банк для открытия депозита

Выбор банка для выгодного депозита — это больше, чем просто ставки. Узнайте, как анализировать надежность и условия, чтобы ваши сбережения росли эффективно. Примите умное решение!

Принятие решения о том‚ в каком банке лучше всего открыть депозит‚ является одним из ключевых шагов для эффективного управления личными финансами. В условиях постоянно меняющегося рынка и разнообразия предложений‚ сделать правильный выбор бывает непросто‚ ведь каждый банк стремится привлечь клиентов выгодными условиями. Однако не стоит ориентироваться исключительно на процентные ставки; существует целый комплекс факторов‚ которые необходимо тщательно проанализировать перед тем‚ как доверить свои сбережения финансовой организации. В этой статье мы подробно рассмотрим основные критерии и дадим практические рекомендации‚ которые помогут вам принять взвешенное решение и обеспечить максимальную доходность и безопасность ваших вложений.

Основные Критерии Выбора Банка для Депозита

Процентная Ставка

Процентная ставка – это‚ безусловно‚ один из главных мотиваторов при выборе депозита‚ ведь именно от нее напрямую зависит ваш будущий доход. Высокие ставки всегда выглядят привлекательно‚ но важно учитывать‚ что они часто коррелируют с определенными условиями‚ такими как длительный срок вклада или отсутствие возможности частичного снятия средств. Необходимо также различать номинальную и эффективную ставку‚ последняя учитывает капитализацию процентов и дает более полное представление о реальной доходности.

Надежность Банка

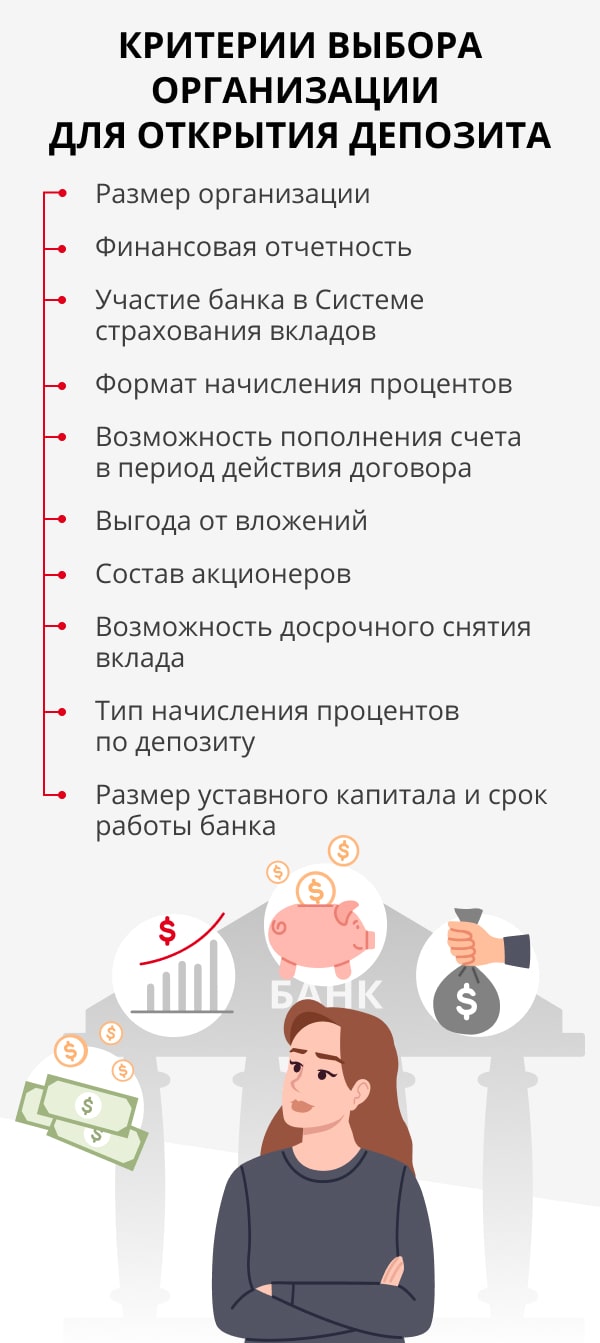

Надежность финансового учреждения – это фундаментальный аспект‚ который нельзя игнорировать‚ так как он гарантирует сохранность ваших вложений. Перед открытием вклада крайне важно убедиться в финансовой стабильности банка‚ чтобы избежать возможных рисков. Информацию о надежности можно получить из различных источников‚ включая официальные рейтинги и государственные реестры.

- Рейтинги кредитоспособности: Изучите оценки ведущих рейтинговых агентств (например‚ S&P‚ Moody’s‚ Fitch‚ а также национальных агентств).

- Участие в системе страхования вкладов (ССВ): Убедитесь‚ что банк является участником ССВ‚ что гарантирует возврат средств до определенной суммы в случае банкротства банка.

- История и репутация: Проанализируйте продолжительность работы банка на рынке‚ его историю‚ а также отзывы клиентов.

- Финансовые показатели: Обратите внимание на размер активов‚ достаточность капитала и прибыльность банка.

Условия Депозита

Помимо процентной ставки и надежности‚ существенное значение имеют и другие условия депозитного договора. Они могут значительно влиять на удобство использования вклада и его конечную эффективность. Внимательное изучение всех пунктов договора поможет избежать неприятных сюрпризов в будущем.

- Срок вклада: От нескольких месяцев до нескольких лет. Выбирайте срок‚ соответствующий вашим финансовым планам.

- Возможность пополнения и частичного снятия: Некоторые депозиты позволяют довнесение средств или снятие части суммы без потери процентов‚ что удобно для гибкого управления деньгами.

- Капитализация процентов: Пересчет начисленных процентов в основную сумму вклада‚ что позволяет получать «проценты на проценты» и увеличивает доходность.

- Автоматическая пролонгация: Удобная функция‚ при которой вклад автоматически продлевается на новый срок по текущим ставкам.

Виды Депозитов и Их Особенности

Банки предлагают широкий спектр депозитных продуктов‚ каждый из которых разработан для удовлетворения различных потребностей клиентов. Понимание их различий поможет вам выбрать наиболее подходящий вариант для ваших финансовых целей.

| Вид Депозита | Основное Назначение | Преимущества | Недостатки |

|---|---|---|---|

| Срочный вклад | Накопление средств на определенный срок с фиксированной ставкой. | Высокие процентные ставки‚ гарантированный доход. | Средства «заморожены» на срок‚ досрочное снятие обычно ведет к потере процентов. |

| Накопительный вклад (с пополнением) | Регулярное пополнение средств для постепенного увеличения суммы накоплений. | Гибкость в пополнении‚ возможность накопить большую сумму. | Ставки могут быть ниже‚ чем у срочных вкладов‚ иногда есть ограничения по минимальным взносам. |

| Вклад «До востребования» | Хранение средств с возможностью снятия в любой момент. | Максимальная ликвидность‚ доступ к деньгам 24/7. | Минимальные процентные ставки или их полное отсутствие‚ не подходит для заработка. |

Процесс Открытия Депозита: Шаги и Документы

Открытие депозита – это достаточно простая процедура‚ которая занимает немного времени. Большинство банков предлагают возможность оформления вклада как в отделении‚ так и дистанционно через онлайн-банкинг или мобильное приложение. Для успешного оформления вам понадобится стандартный набор документов.

Обычно для физических лиц требуется паспорт гражданина РФ. В некоторых случаях банк может запросить дополнительный документ‚ удостоверяющий личность‚ например‚ водительское удостоверение или СНИЛС. Для нерезидентов список документов будет более обширным. После выбора подходящего вклада и предоставления документов‚ вы подписываете договор‚ вносите первоначальную сумму‚ и ваш депозит начинает работать.

На Что Еще Обратить Внимание?

Помимо основных критериев‚ есть несколько дополнительных аспектов‚ которые могут повлиять на ваш опыт взаимодействия с банком и удобство использования депозита. Современные финансовые технологии значительно упрощают управление счетами.

- Качество онлайн-банкинга и мобильного приложения: Удобство управления депозитом‚ отслеживания процентов и проведения операций.

- Уровень клиентской поддержки: Наличие оперативной и компетентной службы поддержки‚ готовой ответить на вопросы и решить проблемы.

- Дополнительные услуги и бонусы: Некоторые банки предлагают специальные программы лояльности‚ кэшбэк или другие преимущества для вкладчиков.

- Географическое расположение отделений: Если вы предпочитаете личное общение‚ важно наличие удобных отделений банка.